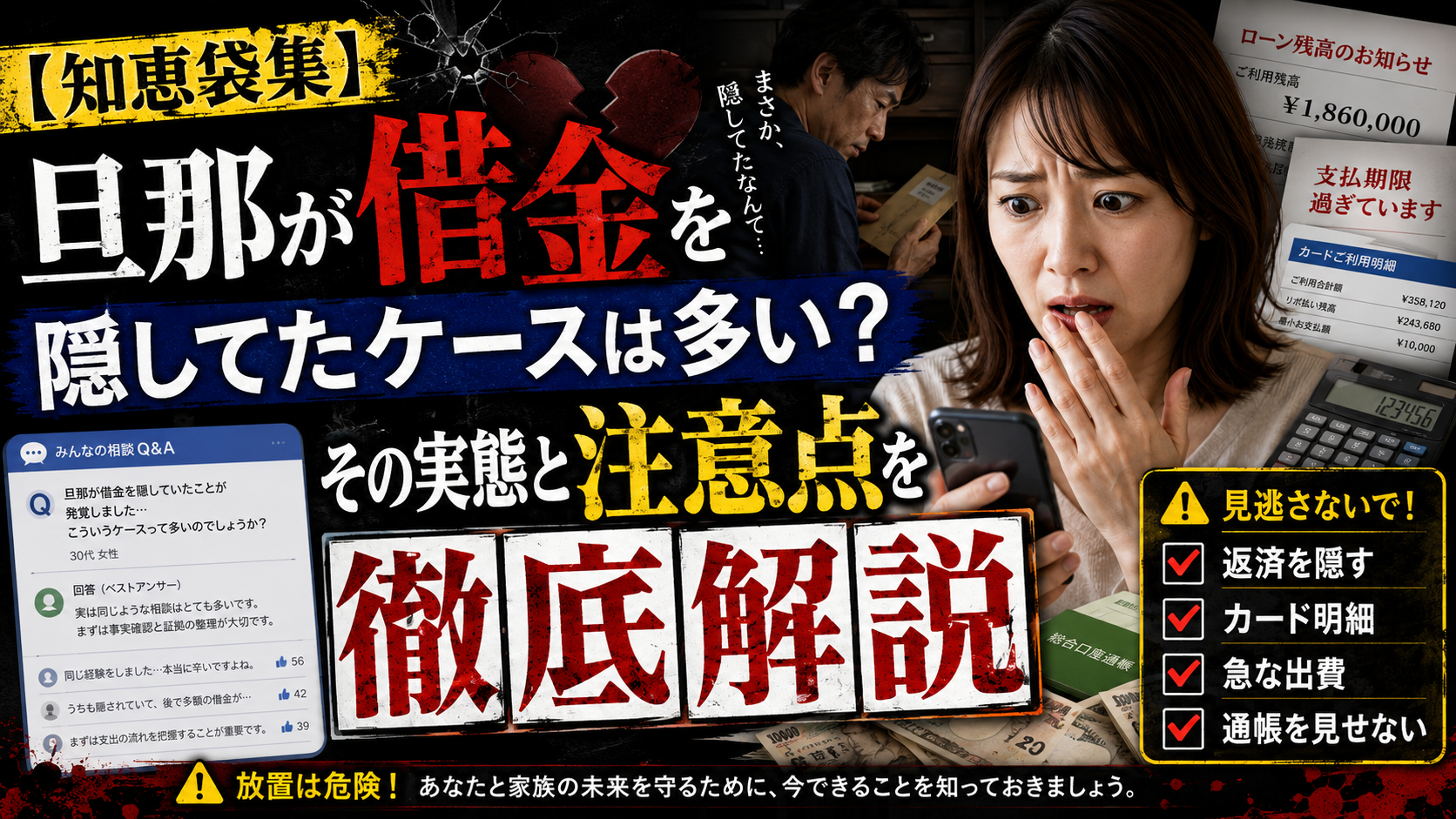

【知恵袋集】旦那が借金を隠してたケースは多い?その実態と注意点を徹底解説

「旦那が借金を隠していた」という相談は、知恵袋や掲示板、SNSでも繰り返し見られるテーマの一つ。実際に、結婚後や同居後に初めて借金の存在を知り、「なぜ隠していたのか」「他にも何か隠しているのではないか」と不安が一気に膨らむ事例は数多く存在します。

問題は、借金そのものよりも情報が開示されていない状態にあります。断片的な情報や本人の説明だけで判断しようとすると、事実関係を誤って捉えてしまい、関係の悪化や不利な判断につながる可能性もあるため注意が必要です。

今回は、旦那が借金を隠していたケースの実態やよくある背景、見落としやすいリスクを整理したうえで、どのように状況を把握し、どの段階で冷静な判断をすべきかを業界歴53年の現役探偵事務所が実務的な視点から解説していきます。

\ 身元調査・素行調査なら業界歴53年のPIO探偵事務所へ/

浮気・素行調査をお考えの方はPIO探偵事務所へご相談ください

PIO探偵事務所は興信所探偵社として業歴53年に及ぶ経験と全国24都府県の弁護士協同組合特約店指定として永年の実績を持つ興信所探偵社です。多くの弁護士先生方・法人・個人様からのご依頼をお受けし、「まごころの調査」をモットーに様々な問題の解決に向け、当社の機動力・調査力を駆使し、納得の結果を実現してまいります。

契約以外の経費の水増しや追加料金は一切いただきません。

相談・お見積りは完全無料です。まずはお気軽にPIO探偵事務所までご相談下さい。

目次

【知恵袋/SNS集】旦那が借金を隠していた典型的ケース

まずは、知恵袋や掲示板、SNSなどで見られる旦那が借金を隠していた典型的ケースを見ていきましょう。

- 結婚後・同居後に初めて発覚する

- 「少額だから問題ない」と説明される

- 返済が回らなくなって初めて打ち明けられる

- 実は他の問題(浪費・ギャンブル等)が背景にある

- 借金以外にも隠していることが発覚する

順番に詳しく見ていきましょう。

典型ケース①:結婚後・同居後に初めて発覚する

「結婚後に届いた郵便で借金が発覚した」

「同居してから通帳や明細で初めて知った」

結婚前には触れられていなかった借金が、同居や生活を共にする中で発覚するパターンですね。

郵送物や明細など生活が交わるポイントで露見しやすく、事前に開示されていなかったこと自体が信頼関係に影響しやすいのが特徴です。

典型ケース②:「少額だから問題ない」と説明される

「30万円くらいと聞いていたが実際はもっとあった」

「1社だけと言われていたが複数から借りていた」

借金の存在自体は認めているものの、一部だけを切り取って説明されるケースです。

本人の認識と実態にズレがある場合もあり、全体像を把握しないまま判断してしまうリスクがあります。

典型ケース③:返済が回らなくなって初めて打ち明けられる

「返済が厳しくなってから急に打ち明けられた」

「お金を貸してほしいと言われて初めて借金を知った」

借金の存在は以前からあったものの、隠したまま維持できなくなった段階で発覚するケースですね。

発覚時点で状況が悪化していることも多く、冷静な判断が難しくなりやすいのが特徴です。

典型ケース④:実は他の問題(浪費・ギャンブル等)が背景にある

「生活費と言われていたが実際はギャンブルだった」

「借金の理由を後から変えられた」

借金そのものではなく、その背景にある行動が問題となるケース。

浪費や依存傾向が原因の場合、借金だけを解決しても再発する可能性があり、根本的な問題が見えにくいのが特徴です。

典型ケース⑤:借金以外にも隠していることが発覚する

「借金をきっかけに他の隠し事も分かった」

「収入や仕事の状況も実は違っていた」

借金の発覚をきっかけに、他の重要な情報が明らかになるケースも複数確認できます。

一つ隠している場合、他の情報も同様に開示されていない可能性があり、問題が単体で終わらないリスクがあります。

借金発覚後に起きやすいリスクとは

旦那の借金が発覚した場合、多くの人はその事実自体に意識が向きがちですが、実際にはその後の対応によって状況が大きく変わります。

特に、情報が不十分なまま判断や行動を進めてしまうことで、取り返しのつかない不利益につながるケースも少なくありません。実務上よく見られる代表的なリスクは以下の通り。

- 把握している情報が全体ではないまま判断してしまう

- 問い詰めることで情報が閉ざされる

- 証拠や履歴が消されてしまう

- 借金以外の問題を見落としてしまう

- 法的・金銭的に不利な判断をしてしまう

- 家計・信用への影響が後から広がる

それぞれ詳しく見ていきましょう。

リスク①:把握している情報が全体ではないまま判断してしまう

借金が発覚したことで状況は把握できたと感じてしまうケースは多いですが、実際には一部の情報しか見えていない可能性があります。例えば、他の借入の存在や正確な残高、返済状況が共有されていないままのケースも少なくありません。

この状態で判断を進めると、後から前提が崩れ、再度対応を見直す必要が生じるリスクがあります。結果として、時間的・精神的な負担が増え、状況がさらに複雑化する要因となります。

リスク②:問い詰めることで情報が閉ざされる

不安や不信感からすぐに問い詰めてしまうと、相手が防御的になり、必要な情報が出てこなくなるケースがあります。

本来であれば共有されるはずの内容も、関係悪化によって意図的に伏せられたり、説明が曖昧になったりする可能性があります。その結果、状況の全体像を把握することが難しくなり、判断の精度が下がるリスクがあります。

特に初動で関係性が崩れると、その後の情報収集にも大きな影響が出ます。

リスク③:証拠や履歴が消されてしまう

借金やその背景となる行動について把握されていると認識されると、履歴や証拠にあたる情報が意図的に消されるケースがあります。

例えば、利用明細の削除やアプリの履歴消去、行動パターンの変更などです。こうした動きが起きると、後から客観的に状況を整理しようとしても必要な情報が不足し、事実関係の確認が難しくなります。

特に時間が経つほど情報は失われやすく、早い段階での対応が重要になります。

リスク④:借金以外の問題を見落としてしまう

借金という分かりやすい問題に意識が集中することで、その背景にある本質的な問題を見落としてしまうケースがあります。例えば、支出管理の甘さや継続的な浪費、特定の行動習慣などです。

これらを把握しないまま借金だけを解決しても、同様の状況が再発する可能性があります。実務上は、借金はあくまで結果であり、その原因となる構造を見極めることが重要になります。

リスク⑤:法的・金銭的に不利な判断をしてしまう

状況を十分に把握しないまま、返済の肩代わりや合意をしてしまうケースも。しかし、後から事実関係が異なっていたと判明しても、一度行った金銭的な対応や合意を覆すことは容易ではありません。

また、保証人や名義に関する問題が絡む場合、想定以上の負担を背負う可能性もあります。分かっている範囲で結論を出してしまうこと自体が、大きなリスクにつながる点に注意が必要です。

リスク⑥:家計・信用への影響が後から大きく広がる

借金問題は当事者だけの問題に見えがちですが、実際には家計や信用面に影響が波及するケースがあります。例えば、返済負担によって生活費が圧迫されたり、クレジットカードやローンの審査に影響が出たりすることもあります。

また、状況によっては共同生活における支出設計そのものを見直さざるを得なくなる場合も。発覚時点では見えにくいものの、時間差で影響が広がる点は見落とされやすいリスクの一つです。

借金隠しの兆候はある?見極めのチェックポイント

借金を隠しているかどうかは、明確な証拠がない段階では判断が難しいもの。ただし実務上は、いくつかの共通する変化が見られるケースも多く、完全に無関係とは言い切れないサインとして捉えることが重要です。

以下のような変化が複数当てはまる場合は、状況を一度整理する必要がある段階に入っている可能性があります。

- 郵送物や明細を見せたがらない・急に管理が厳しくなった

- スマートフォンや財布の扱い方が以前より慎重になった

- お金の話題になると話をそらす、説明が曖昧になる

- 収入や支出について具体的な話を避けるようになった

- 急な出費や資金の相談が増えた(理由がはっきりしない)

- 特定の時間帯や外出パターンに変化がある

- クレジットカードの利用状況を開示しなくなった

これらのサインは、必ずしも借金の存在を直接示すものではありません。しかし実務上は、金銭に関する問題や隠し事がある場合、情報へのアクセスを制限したり説明が曖昧になるといった変化が先に現れる傾向があることは事実。

一方で、これらの兆候だけをもとに結論を出してしまうと、誤解や関係悪化につながるリスクも。重要なのは、ただ漠然と疑うことではなく、何が分かっていて何が分かっていないのかを明確に整理する視点を持つことです。

内部リンク【【重要】相手に借金があるか調べる方法!旦那や身内の借金が気になる方へ徹底解説】

自分で確認するべきか?調べる際の限界とは

借金の有無や状況を把握するために、自分で確認しようと考える人は少なくありません。実際、話し合いや日常の情報から一定の手がかりを得ることは可能です。

ただし実務上は、調べようと思えば調べられる部分とどうしても構造的に把握が難しい部分が明確に分かれており、後者については個人での確認に限界があるケースが多く見られます。

信用情報の制約により全体像を把握できない

借金の全体像を正確に把握するには、どこから、いくら、どの条件で借りているのかといった情報が必要になります。しかしこれらは基本的に本人の信用情報に紐づくものであり、配偶者であっても自由に取得、確認できるものではありません。

そのため、確認できる範囲には明確な制限があり、全体像を網羅的に把握すること自体が構造的に難しい領域となっています。

相手側の断片的な情報と説明に依存しやすい

通帳や明細、日常の会話などから状況を把握しようとするケースもありますが、それらはあくまで一部の情報に過ぎません。

利用履歴の一部だけが見えている状態や、現在の状況だけが切り取られている状態では、借入の総額や経緯、継続性を正確に判断することは難しくなります。

また、自力で確認を進める場合は最終的に相手の説明に頼らざるを得ず、その説明が一部に偏っていたり認識にズレがあったりすることで、前提自体が不正確になるリスクもあります。

関係性と生活の制約によっては深い情報に踏み込みにくい借金問題

借金というテーマは非常にデリケートであり、関係性の中で踏み込んだ確認を行うこと自体に限界があります。強く踏み込めば関係悪化のリスクがあり、逆に遠慮すれば十分な情報が得られないというバランスの問題が生じます。

さらに、借金の問題は金額だけでなく、その背景となる行動や生活実態とも密接に関係していますが、日常生活の全てを把握することは現実的ではありません。総じて、構造的に見えない部分が残る中で判断を迫られる点が大きな制約、限界となりやすいのです。

借金問題に関する事実調査はPIO探偵事務所へ

ここまで見てきた通り、借金の有無や実態は一部の情報だけでは判断が難しく、何が分かっていて何が分かっていないのかを整理すること自体に限界があるケースも少なくありません。

こうした状況では、無理に自分だけで結論を出そうとするのではなく、第三者の視点で事実関係を整理するという選択肢も現実的になります。

特に、借金問題は金額だけでなく、その背景となる行動や生活実態とも密接に関係しているため、断片的な情報ではなく、客観的な形で状況を把握することが重要に。調査の進め方や必要性の判断を含めて設計できるかどうかが、その後の判断の精度を大きく左右します。

PIO探偵事務所は、業歴53年、全国24都府県の弁護士協同組合特約店として30年以上の実績を持ち、年間12,000件以上の相談・依頼に対応してきた調査機関。特徴的なのは、すぐに調査を前提とするのではなく、まずは現時点で何が分かっていて、どこまで確認が必要なのかといった整理から丁寧に対応している点にあります。

状況によっては調査を行わない判断が適切な場合もあり、無理に進めるのではなく、現実的な選択肢を提示できるため、現状何をすべきか分からない方でも相談しやすいのが強みです。

まずは無料相談からお待ちしております。

【知恵袋集】旦那が借金を隠してたケースは多い?:まとめ

旦那が借金を隠していたケースは、知恵袋やSNSでも多く見られる通り、決して珍しいものではありません。ただし実際には、借金があったという事実だけで問題が完結するケースは少なく、その背景や経緯、他の情報との関係まで含めて捉える必要があるのが実態。

また、発覚した情報が必ずしも全体像とは限らず、本人の説明や断片的な情報だけをもとに判断を進めてしまうと、前提がズレたまま結論を出してしまうリスクもあります。

特に、問い詰めや自己判断によって情報が閉ざされたり、重要な情報を見落としたまま対応してしまうケースは、実務上も少なくありません。

こうした状況下では、分かっていることと分かっていないことを明確に整理したうえで、判断の前提となる情報の精度を高めることが重要になります。無理に結論を急ぐのではなく、一度立ち止まって事実関係を客観的に捉える視点を持つことが、その後の選択を大きく左右します。

自分で把握できる範囲に限界を感じている場合や、判断に迷う状況にある場合には、第三者の視点を取り入れて状況を整理することも一つの方法。感情や推測ではなく、事実ベースで判断することが、結果的に後悔のない選択につながります。

\ 身元調査・素行調査なら業界歴53年のPIO探偵事務所へ/

PIO探偵事務所編集部監修

本記事はPIO探偵事務所の編集部が企画・編集・監修を行いました。